|

衰退不等于萧条。

按照官方的定义,经济衰退的判断标准是实际GDP至少连续两个季度下降;经济萧条是指当经济衰退连续超过3年,或者实际GDP负增长超过10%时称为经济萧条。显然,衰退和萧条之间存在巨大差距。

萧条论的声音在全球股市共振暴跌中不绝于耳。我不知道未来几年是否会重蹈1929年覆辙,但我认为目前过早断言发生萧条显然说服力不够,原因在于,萧条论存在三个预期差。

01 对新冠疫情发展的预期差

最近,中国感染科专家张文宏和美国传染病专家安东尼·福奇都预测,今年的10月金秋可能会发生疫情的第二波高峰。

这样的预测有根据吗?没根据,但有一定道理。

因为从疫情发展来看,专家对新冠的悲观预期很大一部分来源于1918年发生的世纪大流感。

本次疫情,大家最关心的问题有两个:第一,到底能不能控制住?第二,它什么时候会结束?

坦白讲,目前这两个最重要的问题无论怎么研究都不可能有答案,所以我们只好去复盘100年前的那场大瘟疫,100年前的那场瘟疫影响了我们对新冠的预期。流感爆发的全过程不祥述,只介绍一些细节。

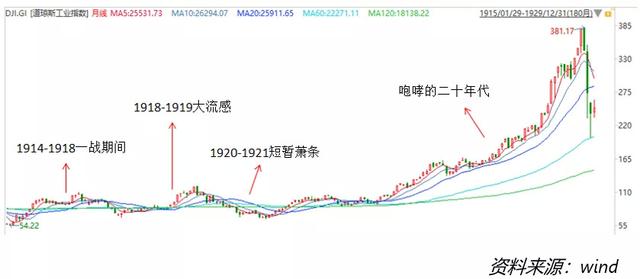

1918年3月4日,美国的堪萨斯州的军营里发生了流感,很快流感就传到了欧洲。流感起初的症状和本次新冠极为相似,都是发烧、四肢乏力等症状,致死率只有2%。当时各国忙于一战,对打压士气的传染病避之不报,因此无人重视,直到医学界从死亡病例中发现了肺部中的异常。病毒第一波的特点是高传播、低致死率,且死亡病例以老年人为主。

1918年8月,协约国发起反击,同盟国败局已定,这个时候流感奇迹般的短暂消失了,但是很快病毒发生了变异,迅速从军营向全社会扩散,用2个月时间从美国、欧洲漂洋过海席卷全球,仅仅印度就死亡近1500万人。第二波爆发致死率明显升高,而且死亡病例转变为以年轻人为主。这就是专家们预测新冠会有第二波爆发的原因。

1918年大流感在历史上被命名为“西班牙流感”,其实是一场误会。当时的西班牙是第一次世界大战的中立国,其感染人数接近800万,甚至国王也感染,因此引起媒体大肆报道。而美国等一战参战国因为怕影响军心,流感疫情的舆论被压制,无任何媒体公开报道。因此,1918年流感仅仅因为西班牙媒体报道的火爆程度被命名为“西班牙流感”,西班牙至今都在抗议这个污名化的命名方式,毕竟这场流感起源于美国军营,最终席卷全球。

1918年世纪大流感是世界上最严重的一次流行病疫情,持续了15个月之久,感染了全世界约10亿人(当时全世界总人口约17亿),平均致死率2.5%-5%,夺走了5000万至1亿人的生命,这一死亡人数超过了世界大战死亡的人数。

回顾1918年世纪大流感,1919年是病毒传播的高峰期,当时也采取了戴口罩、消毒、禁止人员聚集等措施。但是情况不同的是,现在媒体的报道更加充分、政府的反应更快、医疗水平更发达、民众防范意识更强。新加坡、韩国等国家已经证明,即使做不到中国这样的防范力度,疫情大概率是可控的,只是取决于政府愿意为此付出多大代价罢了。

按照悲观的预测,即使新冠疫情真的如专家所说持续至2021年,根据目前医学界的观点,疫苗大概率会在2021年研发出来,2021年疫情大概率会结束。所以,如果将这次新冠疫情对标1918年世纪大流感,最悲观的情况下,也就是一次持续1年左右的外部冲击。

02 对政府所发挥作用的预期差

政府出台的政策是历次危机中的重要变量,要知道政府也有局限性,当局者跟我们一样都在有限的人生中经历极少数的几次危机,因此,本应及时出台的对冲政策可能会出现时机较晚、甚至方向错了等状况。

刘鹤在《两次全球大危机的比较研究》中,对此有精彩论述:

“在面对严重危机的时候,主要国家在应对政策上总犯同样的错误,特别是应当采取行动的时候总会错过时机,应当采取宏观扩张政策的时候则采取紧缩政策,应当开放和进行国际合作的时候往往采取保护主义政策,应当压缩社会福利、推动结构改革的时候却步履艰难甚至反复和倒退。这些明显的错误在事后看起来显得可笑,但对当事人来说,实施正确的政策却困难重重。这是因为,大危机在人的一生中往往仅会遇到一次,决策者缺乏经验,又总是面临民粹主义、狭隘的民族主义和经济问题政治化这三座大山,政治家往往被短期民意绑架、被政治程序锁定和不敢突破意识形态束缚,这几乎是普遍的行为模式,同时,在市场大幅波动中获益是大金融资本的逐利本性。在一些国家软弱的政府政策面前,国际金融市场力量往往起到‘树欲静而风不止’的作用,这种力量又与在野的政治力量相结合,使得当政者处境岌岌可危。特别需要强调的是,两次危机中的市场力量从来都是高度政治化的力量。如果仅从经济角度认识问题而忽视其政治属性,就会犯重大的判断性错误。”

1919年,在第一次世界大战叠加西班牙流感之后,美国央行不仅没有降息,反而开始加息,美国政府为了偿还战争债务还在削减财政支出。货币紧缩+财政紧缩双重打击下,美国1919年的国内生产总值下降了20%。1920年的经济数据更加糟糕,国民生产总值下降30%,物价水平下降35%。这一通缩式危机究竟是一战和大流感的冲击,还是政府紧缩政策导致的结果,1920年之后发生的事情给了我们答案。

美国在1921-1929年迎来了“柯立芝繁荣”,这一阶段经济快速恢复增长的核心原因究竟是减税、降息和放松监管等政策的宽松,还是危机后市场的自动出清,现在已经无法判断。危机与繁荣背后,大家更关注的是市场的自由机制,是技术的突破创新,政府有形的手这一重要变量常常被低估。

1929年大萧条中同样出现了货币紧缩+财政紧缩的局面。银行资金大量流入股市,股市崩盘引发了银行危机,银行危机导致的货币供应量的极速紧缩又恶化了经济危机,恰巧在这个时候美国国会通过立法开征企业所得税,推出了关税法案、工资最低法,紧缩的货币+财政政策沉重地打击了企业,使产能过剩的经济危机演变成物价持续暴跌的大萧条。

2008年金融危机的重要原因之一是救市政策出台太慢,像挤牙膏一样充分研究、讨论几个月才出台一项政策。当时最大的争议在于为什么政府要用纳税人的钱为企业的高风险经营买单。优胜劣汰是市场机制的灵魂,政府不应该阻止良性的市场出清,企业经营不善需要付出代价,如果政府盲目救助一些大型机构,“大而不倒”成为市场共识,就会形成市场上的企业可以为了做大规模而盲目进行高风险经营的预期,这会推高企业的风险偏好,加大未来经济的风险。最终,美国陆续出台了一些列救市政策,尽管不够及时,这场危机也很快过去,并未演变成萧条,股市迎来历史第二长的十年牛市,经济也开始复苏。

本次疫情危机讨论中,市场犯的最大错误就是对政府力量的低估。全球各大机构都在测算经济总量中总需求将因为人员流动限制下降多少,总供给将因为供应链断供而下降多少。这些预测都有一定道理,但存在很大的局限性。

这些预测的假设条件——疫情的演变充满不确定性,况且企业和居民都不是傻子,不会按照经济学家的假设等死,而是充分发挥主观能动性,根据情况调整自己的行为使得损失最小化。况且全球的供应链体系太过复杂,目前市场上简单的定性判断没什么意义,真正有意义的是定量测算每个行业受到的具体冲击并给出具体的解决方案,但没人能做到。所以,仅仅以供需受到严重冲击为由,来判断重演1929年大萧条,恐怕说服力不够。

疫情对经济的影响迅速而直接,但政策显示威力会有3-6个月的时滞,其对经济的真正影响在6月至9月才开始显现,因此3月至6月的经济数据糟糕是很正常的,我们真正需要关注的是6月份之后的经济数据。

全球货币政策无限宽松+更加积极财政政策,政府此次的应对非常及时,充分汲取了过去危机中犹豫、后知后觉的教训,在这样力度空前的措施下还出现通缩式萧条,历史上从未发生过。

03 对美国发生债务危机的预期差

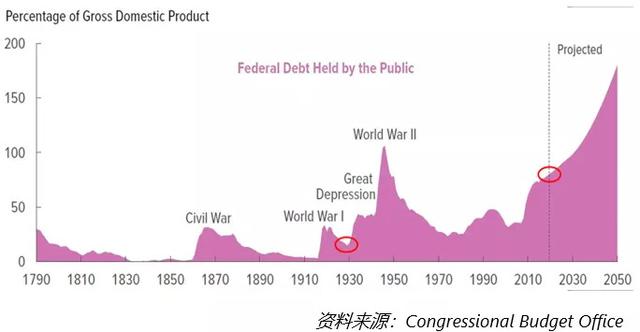

2020年不会重蹈1929年通缩式危机,两个时间段的美国联邦政府债务/GDP的比例不同。

1929年,在债务总额结构中,私人部门债务占比较高,联邦政府债务占比较低,风险初显的时候,政府只知道自己的债务负担情况,却不清楚私人部门债务情况。再加上当时的数据统计不像现在这么发达、透明,政府对整个社会存在的债务风险认识不足,只知道政府因财政收入减少而出现债务违约的风险很小。

既然政府债务违约的风险很小,那么政府通过印钞来购买债务的动力就不足。这就是为什么大萧条期间政府应对危机显得犹豫不决,甚至还出现了货币政策紧缩的情况,直到罗斯福上台之后才通过货币扩张与财政刺激结束了大萧条,1933年之后的联邦政府债务/GDP比例也出现快速上升。

当前的情况与1929完全不同,联邦政府债务/GDP的比例仅仅公众持有的部分就已经接近100%。而当一个国家的联邦政府债务/GDP比例达到100%时,违约之外的唯一方式就是印钞。这也解释了为什么最近美联储毫不犹豫地采取货币扩张政策,因为在过去危机教训与当前债务结构面前别无选择。

格林斯潘总结2008年金融危机时认为,“泡沫破灭时,有毒资产是股票还是抵押贷款支持证券并不那么重要,重要的是,这类有毒资产的持有者是否为高杠杆机构,这决定了为什么1987年、2000年泡沫破灭时冲击温和,而2008年出现雪崩。”

2008年之后监管政策加大了对银行金融机构自有资本投资相关衍生品的限制,表中可以看到,当前美国大型银行与利率、汇率、股票等相关的衍生品资产占比远远低于2008年。因此,从金融机构持有的高杠杆的衍生品资产占比角度来看,目前由于风险资产剧烈波动而导致的美国主要金融机构的破产风险很低。

04 结语

新冠疫情即使真的像1918年世纪大流感一样恐怖,如今的医疗体系以及疫苗研发水平完全有能力应对。时间站在多头的一方,时间越长,方案越多,恐惧越小,信心越强。遇到危机时,我们最缺的就是常识。人类近现代历史上从未发生过经济被病毒击垮的情况,这次也不会例外。

疫情前期,虽然某些国家的应对让市场很失望,但是好在及时醒悟。美联储如此果断、迅速地宣布提供无限流动性支持历史罕见,尽管短期造成了市场的错愕,但是中长期来看,毫无疑问将大大降低未来发生萧条的概率,史无前例的数万亿美元的财政刺激也在路上。在这样反应迅速、出手果断的政策面前,目前发生萧条的概率不大。

关注生态文明

馈赠名家字画 |