����ժҪ

������������������������Զ������ƪ������Ҫ��̽��δ��������Զ��Ը���ȷ���Ե�һЩ���ơ�

����һ���й����������ٶȽ�һ����̨�ף�����“����������”��

���ƶ���������ҵ���ټ����������塣

�������������ھ����˽�����ij�������֮�������������ֵ�ع顣

�����ģ�����Ȧ����Ϊ��һ�ֳ��л������������а뾶�������ֽ�һ���仯��

�����壺���������ȶ�������GDP�������ٶȣ�һ���ߵĿ�������������̬�������߿�����Ʒ�ƻ�������������

����������ҵ���жȽ�һ��������¢�Ͼ������г��ṹ���ڸ�����ҵ�γɡ�

�����ߣ���ҵѹ�����Ͷ�������ȱ�ڲ��棬�Ͷ����ɱ�����“�ṹ������”�ڡ�

���ưˣ�����ʦ���������������С���ҵ��Ӧ�ã��Ծ��ù���һ���������й��Ĺ���ʦ�����Ͷ����ǵĵͳɱ������Ϊȫ������ҵ�Ĩ���

���ƾţ����������Ա仯��ͬʱ���ཫ�������У����������������������ԡ�

����ʮ�����ز���Ϊ��ͥ�ʲ����õ������½���Ȩ��Ͷ�ʺ����ϲ�Ʒ�ռ�������������

�� ��

������������������������Զ������ƪ�������ҪĿ����̽��δ��������Զ��Ը���ȷ���Ե�һЩ���ơ����ں�۷�����˵������һ������Ҫ�Զ��������и��٣�����۱����仯�����ʲ��۸�ı�Ӱ�죻��һ����Ҳ��Ҫ���г������ƽ����жϣ���Ϊ����������̵�Ӱ���ʲ����ۻ������г����о�������“������”���������ڡ�Ϊʲô�Ҷ�δ��10����й����ò����ۡ��У�������ָ�������ڲ��������Ǿ��ø�Ҫ�ص������Ծ�ֵ�ظ����г����������һЩ���������ԡ����ڿ���ȥ�����졢һ���ܹ������ļ�ʮ���������ڳ��ڿ��ܶ���ϸ֦ĩ�ڣ��������Dz��ԣ�ֻ�Dz���������Ĺؼ������г����ж�����Ҫ�ģ����ҵ�������ؼ��������ȷ���Ե�����

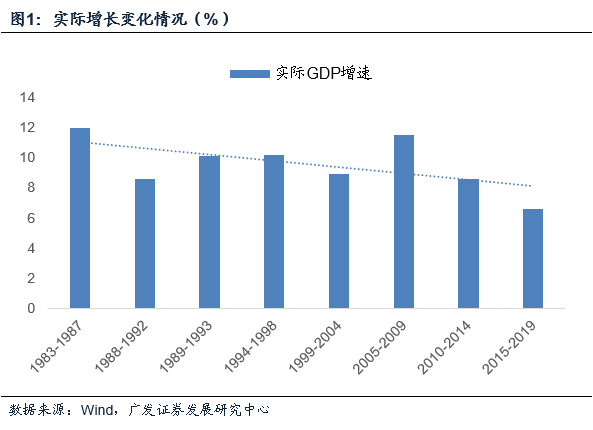

����һ���й����������ٶȽ�һ����̨�ף�����“����������”��

��OECD���ҵľ���������20����80���֮�����ʮ�꣬���������ڳ��������Ե�ͬʱ�������������еģ��м��м�������̨�ף��ⷴӳ�ӹ�ҵ������ҵ��ʱ�����������ٶȵ����������й���������·��Ӧ��һ���������ԡ�

���й�����������ʵ�ʹ����������й������Ⱥ������Ͷ������������ӹ������ڲ�ҵ�������ʱ��������������ز���ҵ���������Σ�δ������һ��������������Ч�ʺ���ҵģʽ�������и߶����졢��������������ƥ��ľ��ø���ֵ���ߣ������������ٶȻ��������͡�

������ǰ�7.5%������Ϊ���������Σ�6%-7.5%��Ϊ�и��������Σ�δ�����꣬�����������ܻ��һ���������������Σ�����ʵ��GDP������5-6%֮�䡣

��2018��-2019��ľ�������������2018�꾭������6.6%�����г��ں͵ز�Ͷ�����ٴ���ƫ�߽Σ�����10%����2019��ǰ�����Ⱦ�������6.2%�����еز�Ͷ�����ٴ���ƫ�߽Σ�ǰ������10.5%�������2020��֮���δ��������ں͵ز����������̬�����٣��������ľ������ٻ��һ���������͡��ӶԾ��ö����ڵ��ж�������2020���ϰ��겹��棩�����ǹ���2020�꾭�������ٶ��Կ�����6.0%���ϣ�2020��֮���һ���ߵ͡�

���ý������������ν�����һϵ��Ӱ�죻���ܵ�����������Ϊת�����¸���Ŀռ䡣

���ƶ���������ҵ���ټ����������塣

������ҵ������ͨ���䡢ͨѶ����Ϣ������������ҵ���Ļ����֡����������ڡ���������������������������

�ӹ�ȥ20��ľ��鿴�����ٲ���ʱ�Σ�2003-2004��2008��2010�֮꣩�⣬����ʱ�ε�����ҵ��չ����������GDP���١�2017-2018�����ȷ���������2019��ǰ���������ֵ�ٶ������߸ߡ���ռGDP�ı���������2015�������ҵռGDP���شﵽ50%��һ����Ϊ�����й�����“��ҵ��ʱ��”�ı�־����֮һ��2016-2018����һ���ؽ�һ��������52%���ң�2019��ǰ������Ϊ54%��

��Ҫ���ᆳ����ĵ�����ҵ����һ����70%���ϣ�����δ��10-15���й������е�����ҵ���ؽ���һ���߸ߡ�����δ��������˵��Ԥ�Ƶ�����ҵ���ٽ������������塣

��һ���Ƶ�Ӱ�����ױ����ӡ������������ҵͶ������ƫ�ͣ���һ�����Ȼ�;������ơ����ʻ����йأ��Ϳ�����ڵȾ��ö����ڲ���Ҳ�йأ���һ������Ҳ��һЩ���˷���ҵ��������ϵ�����罡��������������������������O2O�����á������ֵ����𣩣�����һЩ����ʱ�Ͷ������Щ�����������ҵ��

�������������ھ����˽�����ij�������֮�������������ֵ�ع顣

���ڻ�����һ�ֳ�������ʶ��Ͷ�ʻر��ʵͣ���ʵ���ϣ����ڻ����������ڹ��������Ʒ��������ȫ�г������ۣ���������Ҫ�������ھ���ѧ����˵��“�ⲿ��”�������������ƻ����������������ڹ���ҵ�Լ������ŵ�Ч�ʡ������ȥʮ�꣬�й��������Ƶĸ������ٹ�·�������������˲�ҵ��Ч�ʣ������������ɱ�����ʵ���Լ���������չ���������������г��ָ����һ���˿��ܶȽϴ����ڿ��ٹ�ҵ���Ĺ�����˵��������������������ϵ����壬������Ӫ�̻�������ҵ��Ч���ϵ����壬���Dz��ɻ�ȱ�ġ�

����Ͷ����2014��֮ǰά��20%��������2015-2017���Լ��15%���ң�2018���½�Ϊ1.8%��2019��ǰ������Ϊ3.4%���������������Ӹ�������һ������������������û�о����м�Ρ���һ���̵���Ҫ�������й������ƽ���һ�ֽ���ȥ�ܸ˺�ʵ��ȥ�ܸˣ�����Լ����ծ�����ŵ�ͬʱ��Ҳ�����˻���һ���̶��ϵ�Ӳ��½��ͬ�ھ�������ѹ��Ҳ��һ���̶���Լ���˵ط�����֧����

���仰˵��2018-2019�����еij��ͻ��������Ǿ�������ѹ��������ȥ�ܸˡ�ծ����ƹ淶�������µ��ۺϽ����1-2%������������ȫ�����������ٺͺ������١�2019��Q3������н�һ�����ļ�����“ר��ծ����”֮������������������

2019��9�£��й����롢����Ժӡ������ͨǿ�������Ҫ������Ҫָ���ҹ�����2035��������ɽ�ͨǿ����ӵ�з���Ŀ����������Ƶĸ��������㷺�Ļ�����;��2050�꣬�ҹ���ȫ�潨���������⡢��������������ǰ�еĽ�ͨǿ����ͳ�ƾ���ָ����Ŀǰ�й��˾�������ʩ����ˮƽֻ�൱�ڷ�����ҵ�20%-30%����������������չ���棬���д���������ʩͶ������

����������й���ǰ������������˵��ά��һ���ٶȵĻ�������������Ҫ�ģ�����������GDP��7-8%���������ٶ��Ǵ��º����ġ�Ԥ��δ�����꣬�������ٽ��������ֵ�ع顣

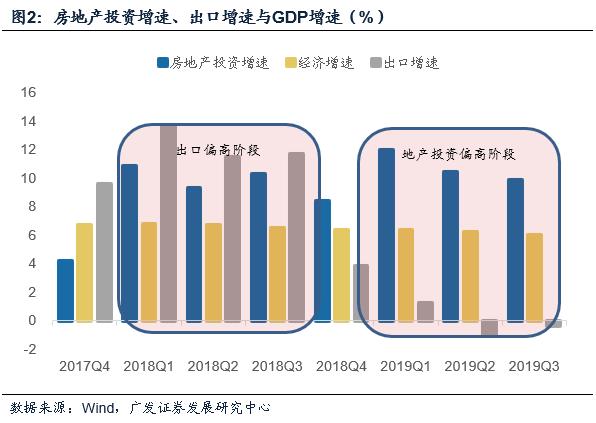

�����ģ�����Ȧ����Ϊ��һ�ֳ��л������������а뾶�������ֽ�һ���仯��

���л�������ģʽ��һ����ƫ“С����”�����Է�չ�������Ϊ�����ϸ���ƴ��г����˿ڹ�ģ����һ����“����Ȧ��”����Χ��һ���߳��к����ǵ��ܱ߳��У��γ�һЩ�������dzǸ�ִ��Ͷ���Ȧ��

2019��2�·���ί������������չ�ִ�������Ȧ��ָ�������ָ��������Ȧ�dz���Ⱥ�ڲ��Գ����ش���л�����������ǿ�Ĵ����Ϊ���ġ���1Сʱͨ��ȦΪ������Χ�ij��ռ���̬��δ��Ҫ“������չһ���ִ�������Ȧ���γ������������ƣ�Ϊ����Ⱥ��������չ������ת�������ṩ��Ҫ֧��”��4��8�շ���ί��2019�����ͳ������ص�����ָ�������Ӵ��ĸ����ȣ��ش����“��������仧��ģ”���ƽ�����Ⱥ����������Ȧ����С����“����ʩ��”��“��������С����”Ҫת�������滮˼ά��

8��26�յ�����ƾ�ί�����һ��ָ�������ij��кͳ���Ⱥ���ڳ�Ϊ���ط�չҪ�ص���Ҫ�ռ���ʽ����ǿ���ij��кͳ���Ⱥ�Ⱦ��÷�չ��������ľ��ú��˿ڳ���������

10��15�գ�41����Ա���й�ͬ�����������dz��к����ߺ����ԡ���

���շ���ί����Ȧ�滮��2022���ǵ�һ����̱���“����Ȧͬ�ǻ�ȡ�����Խ�չ”��2035��Ҫ“�γ����ɾ���ȫ��Ӱ�����Ķ���Ȧ”����ô��δ�����꽫�Ƕ���Ȧ��ս���ƽ�����Ҫʱ�Σ�Ԥ��Χ�Ʊ������Ϻ������۰Ĵ����������塢�Ͼ����人��һ�ߺ�һ�߳��н��γɲ�ͬ��λ����ͬ���͵Ķ���Ȧ��

����Ȧ������Ϊ��һ�ֳ��л������������������һϵ�����Ӱ�졣���չ��⾭�飬��������δ�����ܳ��ֵ����ư�����1���˿ڿ��ܻ��һ��������Ȧ���ij��м��У�2�����а뾶���б仯�����ij��еij��а뾶����������3�����ø�ֻ��н�һ���仯����ͬ����Ȧ���ܻ�ǿ����ͬ�IJ�ҵ���ƣ�����ij�����ij������IJ�ҵ�IJ�ҵ���ġ�

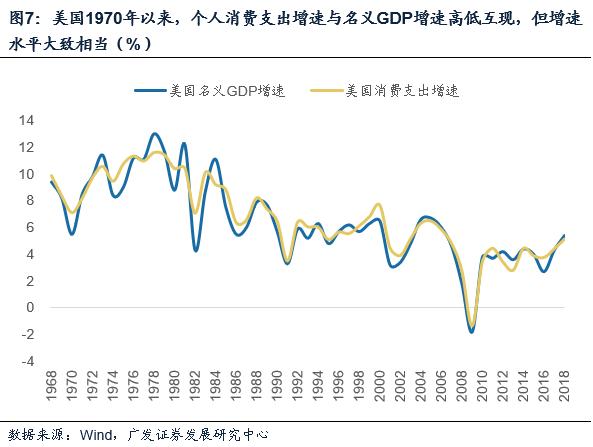

�����壺���������ȶ�������GDP�������ٶȣ�һ���ߵĿ�������������̬�������߿�����Ʒ�ƻ�������������

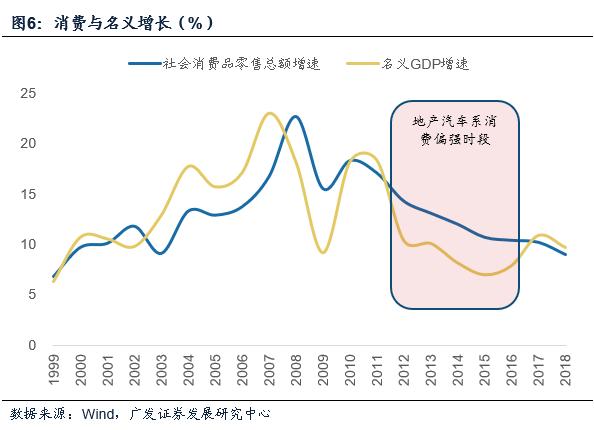

��һ�ֳ�������ʶ�ǵ�ǰ“���ѵ���”�������Ϊ����ԭ��ʵ���ϣ���һ�����ѻ������Ǻ�����GDP��أ�2012��֮ǰ�������ٸߣ�����Ϊ����GDP���ٱ���Ҳ�ߣ�����������β�ͬ������ˮλ��ͬ�ˣ�����ʵ�����ں�����GDPһ���½���������GDP������Ҫ��������������Եģ��ڶ������ѳ��������ĽΣ��������൱һ���������ǵز�ϵ���ѣ������������ҵ硢�Ҿߡ�װ�ޣ�����Щ�ȹ���������֮������������������GDP�Ľ�Ҳ��ȥ�ˡ�Ŀǰ�����ѵ���һ�ֳ�̬�Ρ�

������1970�����������ݿ�����������֧������������GDP���ٸߵͻ��֣�������ˮƽ�����൱����ȥ50��ǰ��������ٽϺ����Ը�0.3���㡣

���й����������ݿ���2017-2019�����Ѿ��Ե�������GDP���٣�������2018-2019�����Ѵ�������������ƫ�͡�����������»ָ���̬�����ǹ������ѿ��ܻ�������GDP���ٸ�����

Ԥ��δ���������Ѵ��»ᴦ������һ���ȶ����٣�������GDP������㼸���㡣���������������㲻�Ϻã���Ҳ�㲻�ϲ���dz�̬��

��Ȼ������˵��ֻ��һ����������ֽṹ����ÿ��������Լ��������������̾ƺͻ�ױƷ������GDP������أ�ͨѶ����������ҵ���������ԣ����е���ݻ�����ƫ�ߣ�����ҩƷ��һֱ�Ը�������GDP��

���������ϲ�����̫��������������ѵ���Ҫ�����������¼��㣺

��һ���й��ڹ�ȥ��ʮ�꾭�÷�չ���������γ���һ��������ģ�����͵ĸ߾�ֵ��Ⱥ�����и߶������γ�����ȶ���֧�š�

�������˿��ܶȸߡ��Ͷ����ɱ��͡��ƶ��������ʸߵ���������������ҵģʽ�������ż����״ﵽ���ұʳɱ�ƫ�ͣ�����������̬�������й��Ƚ����׳��֣�Ҳ������“��������”��

����������ģ����ز�����֮�������ߵ�������������Ʒ�ƻ������������������ĺ�ۻ�������ʹ��һЩ��λƫ�Ͷ����ѵ�����������������ʵ��������Ҳ����ɵĶ������г���ͳ�ӻ���������������

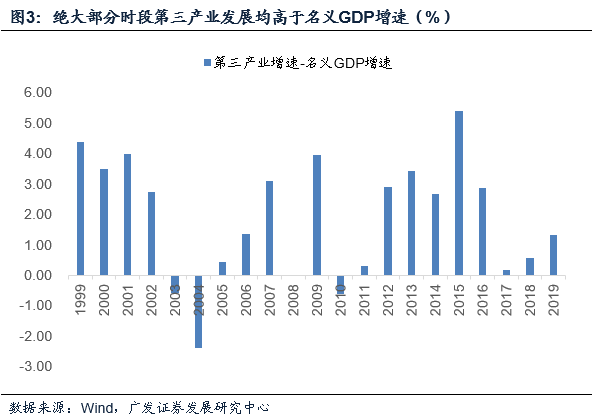

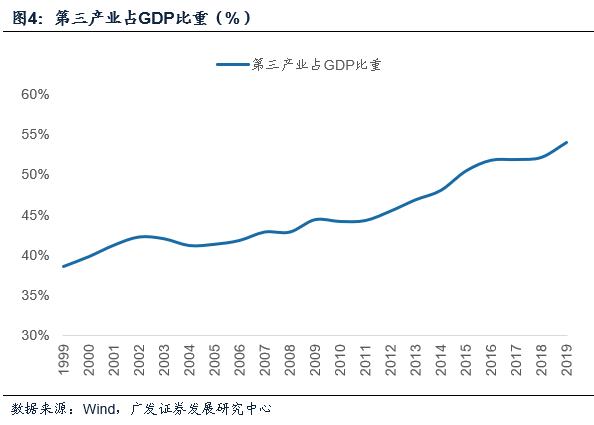

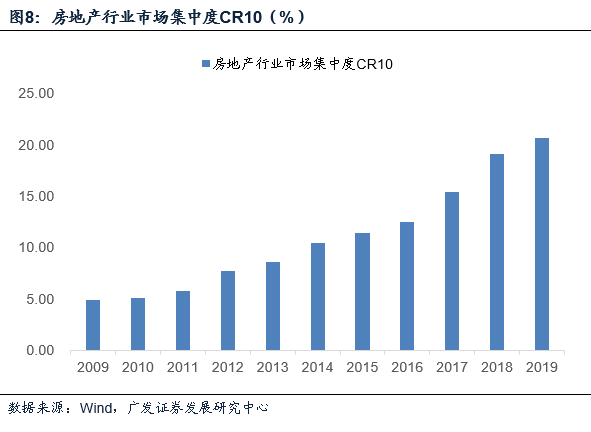

����������ҵ���жȽ�һ��������¢�Ͼ������г��ṹ���ڸ�����ҵ�γɡ�

��ҵ���жȵ������Ǿ��÷�չ�е�һ����Ȼ���̣�����Ӧ����ҵ��ģЧӦ�ij��ֺ�ͷ����ҵƷ����۵��γɡ����������й����л����ƽ������ز���ҵ���г����ж��ڹ�ȥ10���в���������CR10��2009���4.9%���������20%���ϣ�CR30��8%����32%��

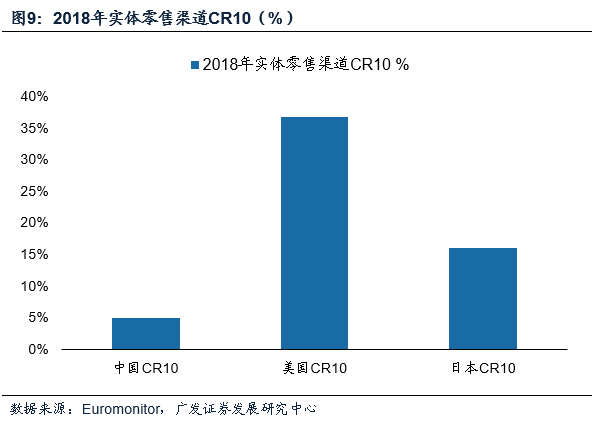

�г��ṹ�ij�����뾭�÷�չ���йأ�Ŀǰ�й��ľ��÷�չ����˵������ҵ����ҵ���ж��������пռ䡣��ʵ����������Ϊ�����й�CR10����2013���4.2%������2018���5.0%����2018������ʵ����������CR10Ϊ36.8%��

�������ٱ��������У���ҵ���ж�������������һ��������

��һ���������ٷŻ����ƶ���ͳ��ҵ��“��������”����“��������”���Ӷ�������ҵ���ж�������

����������ʽ����һ������������ҵ��������ͨ���ں�ʽ����ȥ��������ʺ�Ʒ����ۣ��⽫����ǿ�ߺ�ǿ����ʤ��̭��

�������з��ͼ����������ִ���ҵ��˵Խ��Խ��Ҫ�����з���Դ�ͼ�Ч�ķֲ�����������һ��¢�Ͼ����ṹ���ܻ��Dz�����ҵ�γ����ơ�

���ԣ������й����ô��и��������������������ɣ������“ͷ����ҵ”�����γɣ��ܶ���ҵ������������¢�Ͼ������г��ṹ��

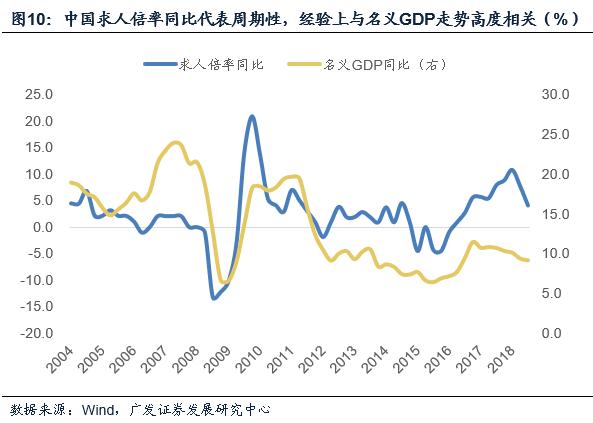

�����ߣ���ҵѹ�����Ͷ�������ȱ�ڲ��棬�Ͷ����ɱ�����“�ṹ������”�ڡ�

��ҵ���Ͷ����ɱ����������������ص�Ӱ�죬���������ԡ��ṹ������Ӱ�졣

���ǿ��������˱��ʣ���Ч��������/��Ч��ְ��������Ϊһ���۲�ָ�ꡣ���˱��ʵ�ͬ�ȴ��������ԣ�������������GDP���Ƹ߶���ء����ھ���ͬ���½��������У������½��ȹ����½����죬��ҵѹ���������ԼӴ����˱��ʵľ���ֵ���������ҵ���Թ���������ԡ�����Ϊ���ӣ�һ����ÿһ�ν����Ͷ����г�����Ⱥ����ǰ�ڳ������ܽ�����Ȼ������ҵ�г����˿����߾����ģ���һ���棬�������Ƿֽṹ�ұ˴�֮�䲻������ģ����÷�չ�������ijһ���Ͷ���������

�����˱��ʵľ���ֵ����2009-2010��ǰ����һ��̧�ߣ��Ƕ�ʱ��Ҳȷʵ���Ͷ����ɱ������dz����Ե�ʱ�Σ�Ҳ��“����˹�յ�”ѧ��̽�����ܼ���ʱ�Σ���2011-2017�����ƽ�ȣ�2017������֮�����˱�������һ��̧�ߣ�2018��б�ʷdz����ԡ�����ָ�����“�Ϻ���λ��ȱ����ְ�����ı���”Ҳ����ȫ��ͬ�����ơ�һ����˵�����˱��ʵ�̧�߽�����н��ɱ���

�ӱ���ԭ��2009-2010��ǰ������˱���̧�ߺ��Ͷ����ɱ�̧������Դ���Ͷ��������ȹ�����˹�յ㣬���Ͷ������������������ӱ�Ϊ����٣�������һ��̧�������еͶ��Ͷ����ɱ�����2018�������һ�������������йأ��Ͼ��Ͷ������崦���꾻���ٽΣ���һ��������ܺ���Ľṹ��ʧ���йأ������ýṹ�仯���������ض��Ͷ�������������Ϊ���ԡ�������걾������O2O��һ������ε����������Ա������������������׳���Ͷ����ɱ���������������������Ƹ��˼���������Ա�ɱ�������ҵ������������һ�������̶ȹ��˵������������˸������Ͻ����̶ȵ�����Ͷ����ɱ����뵼���ҵ�����²�ҵ��Ͷ�����ӣ��˲��������������������ܹ��ߵȽ����Ĵ�ѧ��ҵ�����Ͷ����ɱ���

��δ�����꣬һ�����������Ż�����ҵѹ��һ���̶��ϼ������ڣ����ھ�������ѹ���Ӵ��һЩʱ�������������������Ͷ���������������һ�������ڣ��˿����ߺ���20����Դ��µõ��Ͷ���������״������ÿ����ܼ�����һ���Ͷ��������ľ����٣�����ת�ͻ����Ӷ��ض����Ͷ������͵�����

���ǹ���2018���������˱��ʵ�������δ�������Ի�������Ͷ����ɱ�����һ��“�ṹ��������”��

��Ҫָ�����ǣ�“�ṹ��”��һ����Ը���ṹ�Ա仯Ҳ��Ӱ�������仯���������ֹ���һ����Ԫ��������ϵ����ͬ���͵��Ͷ���֮�����һ���ȼ�ЧӦ��һ���Ͷ����ɱ�̧��Ӱ����һ���Ͷ����ɱ�����һ�������������ھ���ѧ������ͨ�͵�“˹������ά��ģ��”��

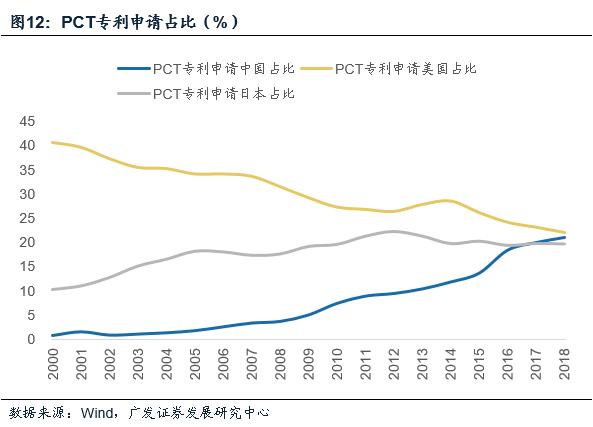

���ưˣ�����ʦ���������������С���ҵ��Ӧ�ã��Ծ��ù���һ���������й��Ĺ���ʦ�����Ͷ����ǵĵͳɱ������Ϊȫ������ҵ�Ĩ���

�ڡ�����ʦ����������һ��ʮ����˿ں���������Ϊʲô�Ҷ�δ��ʮ����й����ò����ۡ��У�����ָ�������˿������½�ͬʱ���˿ڽ������ʺ�����“����ʦ����”�����γɡ����������ĵ�һ���������˿ڣ����Ͷ����ɱ������ڶ����������ʱ����ߴ����ʡ���Ͷ���ʣ�����������������R&D������ʦ��������

���ǿ��Դ�������������“����ʦ����”��

һ�ǽ�����1998-2016�꣬�й���ɸߵȽ���������������8200��10��֮���й������г���2.5�����ܹ��ߵȽ������ɴ˴������Ͷ��������������з��ܶȵ�������������һ�����ɺ��ӵ�������

���ǿ��С��ӽ���Nature indexͳ�ƵĿ������������������й������Ѷȹ��˹յ�Ρ����ҵ�ǰ�й����з��ʹ������巴ӳ������50-70����ߵȽ��������������ͣ��ijɾͣ�����һ��������������80-90һ�������������ߣ���Ϊ�д�������Ⱥ��

���Dz�ҵ��Ӧ�á��Ӿ�����ɿ�����չ�й��������ּ����ϵ������ԣ�������ƾ���һ������������Ŀǰ��ҵ�����ڵ��͵ļ����������У�2018���й�PCTר����������ռȫ��21%��ͬʱ“��ҵ������������ҵ���ִ�������ս”�Ѿ��DZȽ���ȷ�IJ�ҵ���ߵ����⽫�ƶ��й�����ҵ��һ��ת��������

2018���й�“����”��������ֵGDPռ��Ϊ16.1%����������Ϊ12.2%������GDP���١�����Ԥ������һ������“����ʦ����”�����й����õĹ�����һ��������ʵ���ϣ���2018�������ǿ��Կ����ʱ��г��Ѿ���һЩ��������ǰ��ӳ“����ʦ����”���������蹤��ʦ�����������Ե���ҵ����ۡ�

��Խ��FDI��ȫ���ʱ���ע�����й���ԽFDI�����ּӹ�����ҵ�賧�����Լ��й���Խ�ϳ������ݣ������β�ҵ���������������Ͷ��ܼ��Ͳ�ҵ�������������ת�ơ�

�������Ͽ����й��Ĺ���ʦ�����Ͷ����ǵĵͳɱ������Ϊȫ������ҵ������

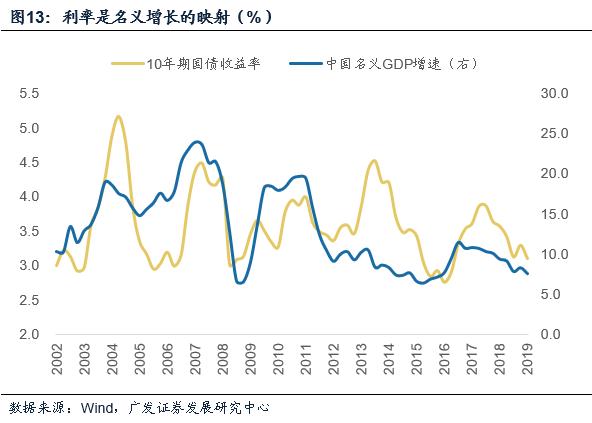

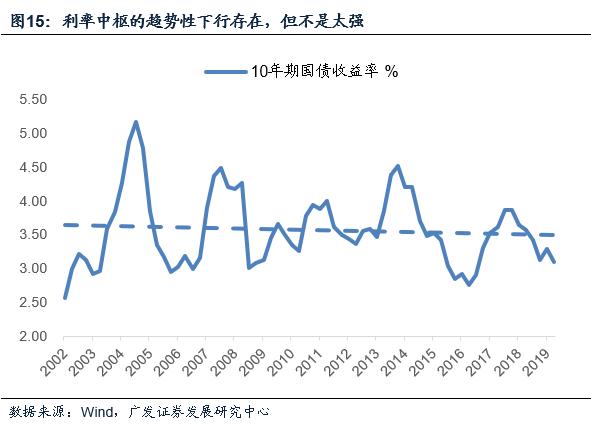

���ƾţ����������Ա仯��ͬʱ���ཫ�������У����������������������ԡ�

�������ʣ��������ظ����������ĵ�����

��һ������������������ӳ�䡣���������ǽ�Ǯ�����˵Ļر�������ر����������֣�һ��Ԥ�ڵ�ʵ��Ͷ�ʻر��ʣ�����ͨ�����Ͳ������������������϶�Ӧ���ʣ��ں���϶�Ӧ����GDP���������ʵĺ���������٣���������������GDP���پ����ġ�

������������������һ����ͳ�ĸ��ʵ���ϲ�ͬ���ò��Żر���ͬ�������ʵļ�ȨӰ��δ����ȫ��������GDP���١����磬��Ȼ����������ҵͶ�ʻر��ʲ������£����ز���Ͷ�ʻر��ʲ�û�жԵȷ��ȵ��½����������Լ���Ȩ���£�ͨ�����е��ʽ�������Ϊ���������γ�һ���̶ȵĶ���Ӱ�졣�����ǵز�����ʷ�������������ڵģ���һ����Ϊ���ԡ�

�����������ʲ�Ҳ���й�ֵ�ģ����ǿ�������������/10���ڹ�ծ�����ʴ�������Ϊ�������ʲ��Ĺ�ֵ����������������������Ͷ�ʻر��ʣ�����ծ�����ʣ����ʱ��ıʻر��ʡ�����������15%��ʱ���������ծ�Ļر�ֻ��3%�������ʲ����൱�ڹ�ֵ�Ƚϸߣ���������9%��ʱ���������ծ�Ļر�����3%�����ֵ�ͽ������ˡ�һ����˵���������εĹ�ֵ�ߣ���������������ֵҲ���������ߡ�������ȥ20������GDP����/10���ڹ�ծ�����ʾ�ֵ��1.6�����ң�������ȥ50��ľ�ֵΪ1.1����Ӱ�������ֵ�Ļ����ʱ�����������������ߣ������ʾͻᱻѹ�ͣ��������ߵͣ������ʻ��߸ߡ�

���ϵ����۾��ǣ�

���ž��õ����������ʻ��䣬���ʻ������ߣ�����һ���з���һ����ܲ��ŵ�Ͷ�ʻر��ʣ�����ز�ϵ�����ڵ�������������������ʲ���ֵ�����Ƶ���������һ����е�������ƣ�����ȥʮ�����10���ڹ�ծ���������ƾ�չʾ����һ�ص㣬����Լ��Ⱦ�ֵ�������ߵ����ߵͣ�04��Q4��5.2%��07��Q4��4.5%��14��Q1��4.5%��17��Q4��3.9%�������������GDP�Ľ������������ȸ�С����һ����Ŀǰ���ǵ�����������/10���ڹ�ծ�����ʴ�4-6��������3�������йأ�������ز���������ЧӦ�йء�

������������⣬��ô��һ������һ������GDP������һ���ߵͣ����ز����һ����Ȧ����Ч���ƣ�ʮ���ڹ�ծӦ����һ���̶ȵ��������С�

��Ȼ��������Ҫ�������Ժ������Էֿ������ʴ������к����е������ԣ���ÿһ�����������ڶ��ȽϾ��ң���һ�������������Ը���Ҫ�������ױ����ԡ�

����ʮ�����ز���Ϊ��ͥ�ʲ����õ������½���Ȩ��Ͷ�ʺ����ϲ�Ʒ�ռ�������������

�ڹ�ȥ��ʮ��ľ��÷�չ�У����ز��г�����������������һ��ס����Ʒ�������ģ������dz��л���һ���߳����˿������ס������������ģ������߳��еIJ�Ǩ�ͻ��һ����ã���

Ŀǰ���������εĸ߷����Ѿ����������ز��Ļ������ڷ���һЩ�仯��

��һ��“��ס����”��λ�˾���ˡ��ӷ��ز��г�����������һ��������ʮ�Ŵ�ǿ��“��ס����”����ȷ��δ�����ز��ھ��ú;����ʲ��еĶ�λ��

������“����Ϊ���ڴ̼��ֶ�”��λ�����߶ˡ��ӷ��ز�������һ��������2019���������ξֻ����һ��ȷ��“�������ز���Ϊ���ڴ̼����õ��ֶ�”�������ڱ�������������֮ǰ����ѹס���ز����ʵ������ȵ������������ڳ�Ч���ƽ�һ���γ�֮ǰ���̵��ص�һЩ��ʽ������ɡ�

������ʵ���Ϲ�����һ���ȶ��ھ��ø�������߿�ܣ������Ѳ����Զ����ھ��ò���ȥ�Ʋ�ز������ɽ�������һ���߿���£����ز��г��ѽ��뵽“��̬�����ߵ���”�ĽΣ�“ȥ������”��һ�����ȳ��ֳ������������۸�����۵IJ����ʽ��͡�

���۵ĸ�������һ����ȥ��������Ϊ��ͥ�ʲ����õ������½�������Խ��Խ����˷��ֿ۳����ʽ�ɱ���Ͷ�ʷ������������������档����δ��������һԤ�ڽ���һ��ǿ����

��Ϊ�����ʲ����õ�����ѡ��Ȩ��Ͷ�ʡ����ϲ�Ʒ���ռ��Ƚ���һ��������